mama知っ得!情報

確定申告前に、配偶者控除・配偶者特別控除の変更点をおさらいしましょう

2017年度の税制改正により、配偶者控除・配偶者特別控除の控除額等が改正されました。この改正は2018年1月からすでに適用されていますが、確定申告前にもう一度、変更点をおさらいしておきましょう。

そもそも配偶者控除・配偶者特別控除って何?

配偶者控除・配偶者特別控除とは、所得の少ない配偶者がいる場合に、その収入に応じた所得控除が認められる所得税法上の制度のこと。まずは、それぞれの違いについて説明します。

●これまでの配偶者控除

配偶者控除は、納税者に所得税法上の控除対象配偶者がいる場合に、一定の金額の所得控除が受けられる制度。

2017年度までは、次の要件をすべて満たすと配偶者控除の控除対象配偶者となり、38万円の所得控除を受けることができました。

※なお、控除対象配偶者が70歳以上だと「老人控除対象配偶者」となり、控除額が48万円となります。

・民法の規定による配偶者であること(内縁関係の人は該当しません)

・納税者と生計を一にしていること

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

・年間の合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)

●これまでの配偶者特別控除

配偶者に38万円を超える所得があるために配偶者控除の適用が受けられない場合でも、配偶者と納税者の所得額に応じて、納税者の所得が一定金額控除される制度が配偶者特別控除です。

これまでは、次の要件をすべて満たすと配偶者特別控除の控除対象配偶者となり、納税者の所得から最大38万円を控除することができました。

・納税者の年間の合計所得金額が1,000万円以下(給与のみの場合は年収1,220万円以下) ・民法の規定による配偶者であること(内縁関係の人は該当しません) ・納税者と生計を一にしていること ・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと ・他の人の扶養親族になっていないこと ・配偶者の年間の合計所得金額が38万円超76万円未満(給与のみの場合は年収103万円超141万円未満)

制度の改正後は、一体何が変わったの?

税制改正で大きく変わったポイントは次の3つです。

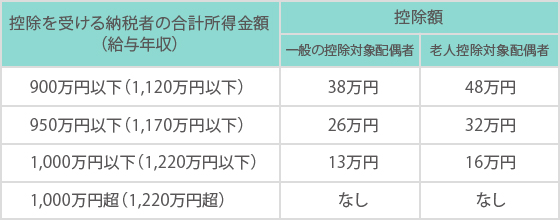

①配偶者控除に納税者の所得制限が設けられた

税制改正前の配偶者控除では、配偶者の年収が103万円以下であれば、納税者がどれだけ給与をもらっていても、一律で38万円の控除を受けることができました。

しかし、改正後は配偶者控除に納税者の所得制限が設けられており、一定の所得を超えると段階的に控除額が引き下げられます。

具体的には、納税者の年間の合計所得金額が900万円以下(給与のみの場合は年収1,120万円以下)なら、満額38万円の控除対象。

1,000万円以下(給与のみの場合は年収1,220万円以下)の場合は控除額が13万円、1,000万円を超えると控除額がゼロになります。

つまり、年間の合計所得金額が1,000万円を超えていると配偶者控除の対象からはずれてしまうため、配偶者が年収103万円以下を意識する意味がなくなるわけです。

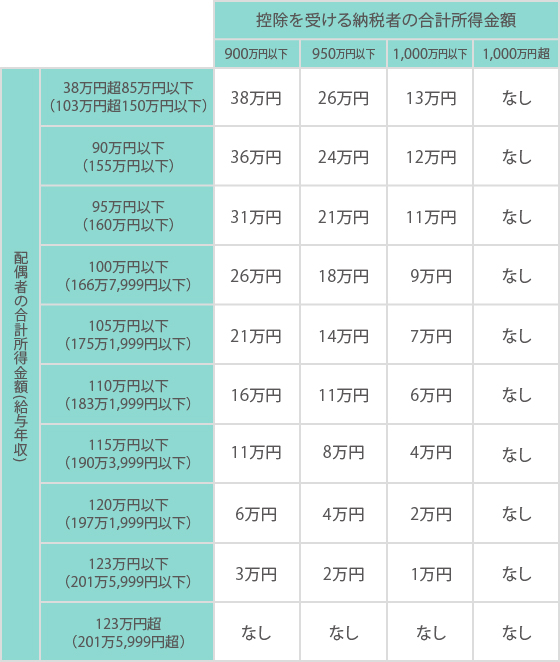

②配偶者特別控除の対象となる配偶者の年間の合計所得金額が上がった

これまで、配偶者特別控除の対象となるのは、配偶者の年間の合計所得金額が38万円超76万円未満(給与のみの場合は年収103万円超141万円未満)でしたが、法改正後は配偶者特別控除の枠が広がり、38万円超123万円以下(給与のみの場合は年収103万円超201万5,999円以下)となりました。

こちらは配偶者の年間の合計所得金額に応じて段階的に控除額が引き下げられ、38万円超85万円以下(給与のみの場合は年収103万円超150万円以下)であれば、満額38万円の控除となります。

※なお、配偶者控除の対象は税制改正前までと同様、「配偶者の年収が103万円以下の場合」となります。

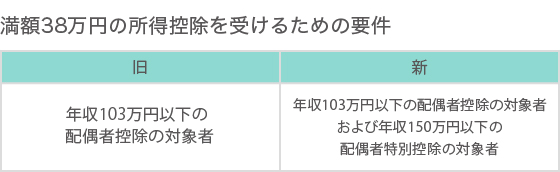

③配偶者の給与年収が150万円までなら、満額の控除が受けられるようになった

①と②をふまえて考えると、「納税者の年収が900万円以下の場合、配偶者の給与年収が150万円までであれば、満額38万円の控除を受けられるようになった」ということができます。つまり、これまで所得控除が受けられる境界線となっていた「103万円の壁」がなくなり、新たに「150万円の壁」が生まれたわけです。

最後に、税制が改正された後の変更点を付け加えた配偶者控除・配偶者特別控除の要件を掲載しておきますので(太字部分が変更点)、最初に紹介した2017年度までのものと照らし合わせて、再度確認してみてください。

ちなみに、退職後の求職者給付(失業手当)、出産育児一時金、育児休業基本給付金は、雇用保険法、健康保険法の規定で課税されないこととなっているため、合計所得金額に含める必要はありません。お間違いのないように。

●これまでの配偶者控除

・納税者の年間の合計所得金額が1,000万円以下であること

・民法の規定による配偶者であること(内縁関係の人は該当しません)

・納税者と生計を一にしていること

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

・年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)

●改正後の配偶者特別控除

・納税者の年間の合計所得金額が1,000万円以下であること(給与のみの場合は年収1,220万円以下)

・民法の規定による配偶者であること(内縁関係の人は該当しません)

・納税者と生計を一にしていること

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

・他の人の扶養親族になっていないこと

・配偶者の年間の合計所得金額が38万円超123万円以下(給与のみの場合は年収103万円超201万5,999円以下)

<参考資料>

国税庁「源泉所得税の改正のあらまし」(平成29年4月)

国税庁「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて〜毎月(日)の源泉徴収のしかた〜」(平成29年6月)

<参考サイト>

国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto320.htm