ママほっとライン

子どもの教育費ってどれくらいかかる?

それぞれの家庭の教育方針や子どもが目指す進路で違ってきます。高卒で十分というご家庭もあれば、大学まで行かせたいご家庭もあります。「大学は国公立で!」というご家庭もあるでしょう。また、同じ私立でも文系・理系・医科歯科系か、あるいは自宅通学か下宿やアパートでの一人暮らしかで必要となる費用はだいぶ違ってきます。

選択はまさに十人十色。だからこそ、私たちLPAが開催している勉強会の意義があると考えています。勉強会では「書き込みシート(図1)」と、「幼稚園から大学・専修学校までの教育費(図2)」を用い、必要額を算出します。

図1:教育費の書き込みシート

※『2016年版 ライフプランノート資金計画編』p11より抜粋

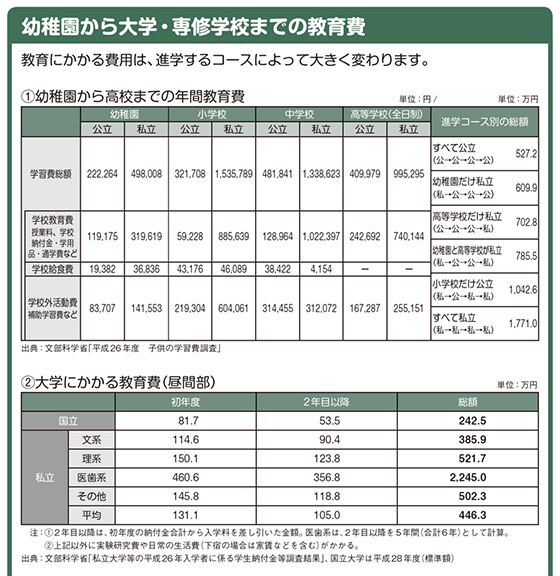

図2:幼稚園から大学・専修学校までの教育費

※『2016年版 わが家のライフプランノート データ集』p10より抜粋

必要額がわかったら、次はそれに向けて貯蓄計画を立てていきます。貯蓄のために生活そのものを無理しすぎるのもよくありませんので、まずは、日々の生活に使っている額を把握すること。把握することで、毎月むだ使いしていたかなと気づいた分をお給料から先取りして貯蓄する仕組みにするのも、ストレスなく貯める方法です。

とはいえ、普段の生活費から捻出できないご家庭もあるでしょう。その場合は、児童手当を貯蓄していくのがおすすめです。0歳から中学生までの15年間、月に1万〜1.5万円支給されるので、これを積立てておくだけで、高校入学までに約200万円貯まりますよ(一定の所得がある世帯に対しては、月5,000円)。

子どものために必要な将来の必要額が明確になると、がぜん貯める意欲が湧いてくるはず。もし、一人で算出する自信がなかったり、面倒に感じたりする場合は、お近くの生協で開催している勉強会に参加してみてください。

<LPAとは?>

ライフプラン・アドバイザーの略称。お金やライフプランの専門知識を身につけた生協の組合員です。コープ共済連の「ライフプラン・アドバイザー(LPA)養成セミナー」を受講し、専門知識を身に着けた人がLPAとして活躍しています。

答えてくれた人:荘田るりさん

3児の母。2級ファイナンシャル・プランニング技能士(AFP)。現在、生活協同組合「ユーコープ」にて組合員LPAとして、「暮らしを守るためのお金の知識」を提供すべく、ユーコープかながわで開催される勉強会などで講師として活躍中。